Az innovációs járulék rendszere 2019-től

2019-től ismét változik az innovációs járulék fizetésére kötelezettek köre. Azok számára, akik a szabályok 2015. évi változása miatt kikerültek a járulékkötelezettség alól, 2019-től ismét felmerülhet az innovációs járulék fizetési kötelezettség. Hírlevelünkben ismertetjük a módosításokat és a 2019. évi teendőket.

Tisztelt Ügyfeleink! Tisztelt Olvasóink!

A 2015-2018. években az innovációs járulékkal a legtöbb vállalkozásnak nem volt teendője. Az innovációs járulék alanyai ugyanis azok a társaságok voltak, akik a 2000. évi C., számvitelről szóló törvény alá tartoztak, és amelyek ezen felül egyedi mutatószámaik (éves nettó árbevétel, mérlegfőösszeg és létszám) szerint meghaladták a mikro-, illetve a kisvállalatok méreteit – tehát a közép- és az annál nagyobb vállalkozások kategóriájához tartoztak. 2019-től azonban várhatóan szélesedik az innovációs járulék fizetésére kötelezettek köre.

Figyelem! Az új és visszatérő innovációs járulék alanyoknak 2019. április 20-án keletkezik először bevallási és fizetési kötelezettsége, lásd részletesebben a bevallási szabályoknál.

A szabályváltozás lényege

A 2018-ban bejelentett adótörvény-változások alapján az innovációs járulék alanyai maradnak a közép- és az annál nagyobb társaságok, viszont az alapvető besorolási szabály változik. A vállalati méret meghatározásához nem csupán az adott vállalkozás saját mutatószámait kell figyelembe venni 2019-től, hanem bizonyos módszer alapján a vizsgált társaság kapcsolódó- és partnervállalkozásainak mutatói is számítanak majd a kategória meghatározásakor.

2019-től tehát a vállalati méret meghatározásakor figyelembe kell venni azon társaságokat is, melyekben a saját, illetve kapcsolt vállalkozásokkal együtt számított tulajdoni vagy szavazati jog 25-50% közötti (partner vállalkozások), vagy 50% feletti (kapcsolódó vállalkozások) a tulajdoni részesedés, döntési befolyás, vagy a másik társaság vezető tisztségviselőinek, felügyelőbizottsági tagjainak megválasztásának joga alapján.

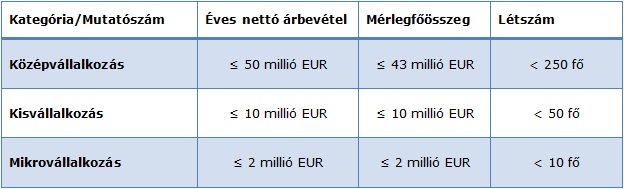

Vállalati méret meghatározása, KKV besorolás

A mutatószámok és a mikro-, kis- és középvállalkozások „határai” változatlanok maradnak, mivel a kis- és középvállalkozásokról szóló törvény (2004. évi XXXIV. törvény, továbbiakban: Kkv tv.) nem változott. A besorolás szerint tehát még kisvállalkozásnak minősül egy vállalat, ha kevesebb, mint 50 fő a foglalkoztatottak létszáma és a másik két kategóriából legalább az egyik tényező határérték alatti.

Kkv tv. 3.§ (1)-(2) bekezdések

Az sem változik, hogy a fenti besorolást az elérhető legutóbbi, lezárt két időszak beszámolójának adatai alapján kell meghatározni (Kkv. tv. 5.§ (3) bekezdés) – a 2019-es alanyiságot a 2016-os és 2017-es beszámolók alapján. Az ismert kétéves szabály szerint az innovációs járulék alanyává akkor válik egy vállalkozás, ha a mutatószámok alapján két egymást követő évben már legalább középvállalkozás (vagy annál nagyobb). Amennyiben a vizsgált társaság több évig mikro- vagy kisvállalkozás, hiába kerül egyik évben a középvállalkozások kategóriájába, ha azt követően újra mikro- vagy kisvállalkozásnak minősül, nem válik az innovációs járulék alanyává.

Az innovációs járulék bevallása

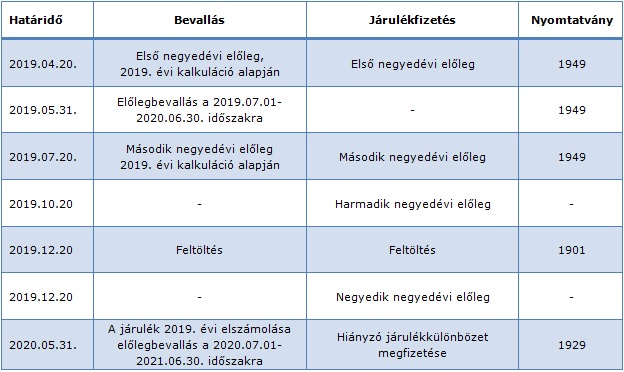

Az innovációs járulék számításának, bevallásának és fizetésének rendszere marad az eddig megszokott: negyedévente, a negyedévet követő hó 20-ig kell fizetni az innovációs járulékelőleget, majd minden járulékalany kötelezően december 20-i határidővel éves feltöltés bevallására, fizetésére és persze a negyedik negyedéves előleg előrehozott fizetésére lesz kötelezett. Az éves bevallást követő év május 31-ig kell beadni, melynek negyede fizetendő a május 31-et követő mind a négy negyedév előlegeként (tehát július 1-től az azt követő év június 30-ig tart az adóév). Az innovációs járulék alapja az iparűzési adó alapjával megegyező összeg, a járulékkulcs pedig 0,3%.

Akik először (vagy újra) az innovációs járulék alanyai közé kerülnek 2019.01.01-től, azoknak érdemes lehet feleleveníteni az első év kötelezettségeit: ők 2018-ra is kénytelenek megállapítani az éves innovációs járulék összegét, amelyet május 31-ig kell bevallani és egyúttal megállapítani, a következő 4 negyedévre vonatkozó előleget az előző év adatai alapján. Még ezt megelőzően azonban 2019. első, illetve a második negyedévében is előlegfizetésre kötelezettek az új járulékalanyok, ahol az előleget a 2019-re előzetesen kalkulált járulék arányos részével egyenlő mértékben kell meghatározni (április 20., július 20.).

A 2019-től alannyá váló társaságok bevallási és fizetési kötelezettségei a 2019. évre a következők:

A naptári évtől eltérő üzleti éves vállalkozásokra természetesen eltérő határidők vonatkoznak.

Az új szabályok értelmében a legtöbb vállalkozás, mely multinacionális vagy akár hazai vállalatcsoport része, valószínűleg az innovációs járulék alanyává válik 2019-től. Az alanyiság meghatározását vagy épp kizárását érdemes minél előbb elvégezni, mivel a fenti bekezdés alapján az újonnan „csatlakozóknak” már 2019. április 20-án bevallási és fizetési kötelezettségük keletkezik.

Ha az innovációs járulék kötelezettség megállapításával kapcsoltban kérdése merülne fel, forduljon munkatársainkhoz bizalommal.

Üdvözlettel:

ABT Treuhand csoport

Megjelent: 2019. január 28. | Témakör:

A fenti összefoglaló tájékoztatás és figyelemfelhívás céljából készült. Bármilyen ebből következő döntés előtt javasoljuk, hogy konzultáljon szakértőinkkel.

Az ABT Treuhand Csoport 2005 óta a NEXIA International tagja. A Nexia International a világ több mint 100 országában működő mintegy 320 független adótanácsadó és könyvvizsgáló cég szaktudását és tapasztalatát egyesítő, 1971 óta létező hálózat.