Das Innovationsabgabensystem in Ungarn ab 2019

Ab 2019 verändert sich der Kreis der Unternehmen, die zur Zahlung der Innovationsabgabe verpflichtet sind. Jene, die infolge der Veränderungen in 2015 von der Abgabe befreit wurden, könnten ab 2019 erneut zur Entrichtung der Innovationsabgabe verpflichtet werden.

Liebe Kunden und Geschäftsfreunde! Liebe Leser!

In den Jahren 2015-2018 hatten die meisten Unternehmen nichts mit den Innovationsabgaben zu tun. Subjekte der Innovationsabgabe waren die Gesellschaften, die unter das Gesetz C. über Rechnungsführung aus dem Jahre 2000 fielen, und darüber hinaus deren individuelle Indexdaten (Jahresnettoumsatz, Bilanzsumme und Personalstand) über der Schwelle von Mikro- bzw. Kleinunternehmen lagen, d. h. die zur Kategorie der mittleren oder größeren Unternehmen gehörten. Ab 2019 wird sich der Kreis der Unternehmen, die zur Zahlung der Innovationsabgabe verpflichtet sind, voraussichtlich erweitern.

Achtung! Für Steuersubjekte der neuen und zurückkehrenden Innovationsabgabe besteht am 20. April 2019 zum ersten Mal die Erklärungs- und Zahlungspflicht, siehe detailliert unter Erklärungsregeln.

Das Wesentliche der Gesetzesänderung

Aufgrund der 2018 angekündigten Änderungen der Steuergesetze bleiben mittlere und größere Gesellschaften Subjekte der Innovationsabgabe, allerdings ändert sich die grundlegende Kategorisierungsregel. Zur Bestimmung der Unternehmensgröße dürfen ab 2019 nicht mehr nur die eigenen Eckdaten des Unternehmens berücksichtigt werden, sondern aufgrund einer bestimmten Methodik gelten bei der Bestimmung der Kategorie auch die Daten der verbundenen und Partnerunternehmen.

Ab 2019 müssen also bei der Bestimmung der Unternehmensgröße auch jene Gesellschaften berücksichtigt werden, in denen zusammen mit den eigenen bzw. verbundenen Unternehmen das Eigentums- bzw. Stimmrecht zwischen 25-50% (Partnerunternehmen) oder über 50% (verbundene Unternehmen) des Eigentumsanteils, des Entscheidungseinflusses oder aufgrund des Wahlrechtes der führenden Amtsträger anderer Gesellschaften, Mitglieder des Aufsichtsrates liegt.

Bestimmung der Unternehmensgröße, Einordnung der KMU

Die Eckdaten und die „Schwellenwerte“ für Mikrounternehmen und KMU bleiben unverändert, da sich das Gesetz über Klein- und mittelständische Unternehmen (Gesetz XXXIV. aus dem Jahre 2004, im Weiteren: KMU Gesetz) nicht geändert hat. Als Kleinunternehmen gilt der Kategorie nach ein Unternehmen, wenn es weniger als 50 Mitarbeiter beschäftigt und von den anderen beiden Kategorien zumindest ein Faktor unter dem Schwellenwert liegt.

KMU Gesetz § 3, Absätze (1)-(2)

Ebenfalls unverändert bleibt, dass die obige Kategorie aufgrund der Daten der erreichbaren Berichte der zuletzt abgeschlossenen beiden Zeiträume (KMU Gesetz § 5 Absatz (3)) – aufgrund die Abgabenpflicht 2019 nach den Berichten 2016 und 2017 bestimmt werden muss. Gemäß der bekannten Zweijahresregelung ist ein Unternehmen dann zur Entrichtung der Innovationsabgabe verpflichtet, wenn es aufgrund der Eckdaten in zwei aufeinander folgenden Jahren zumindest zu einem mittelständischen (oder größeren Unternehmen) wurde. Sollte die untersuchte Gesellschaft über mehrere Jahre hinweg ein Mikro- oder Kleinunternehmen sein, und in einem Jahr in die Kategorie der mittelständischen Unternehmen gelangen, so wird es danach erneut als Mikro oder Kleinunternehmen bewertet und muss die Innovationsabgabe nicht entrichten.

Erklärung über die Innovationsabgabe

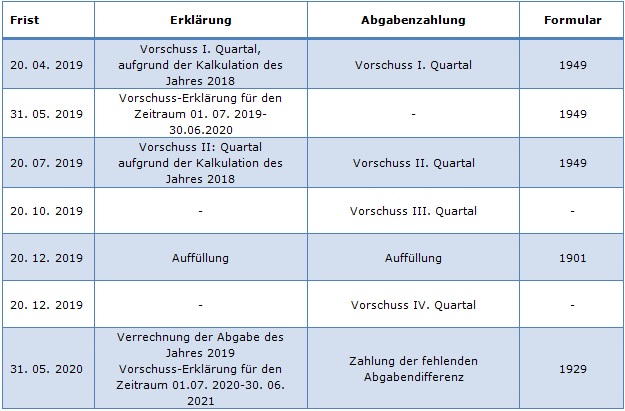

Das System der Berechnung, Erklärung und Entrichtung der Innovationsabgabe bleibt wie bisher gewohnt: vierteljährlich, bis zum 20. des dem Quartal folgenden Monats muss der Vorschuss der Innovationsabgabe entrichtet werden. Zudem ist jedes Abgabensubjekt verpflichtet, mit Frist 20. Dezember die Jahres-Auffüllungserklärung einzureichen und selbstverständlich auch zur Steuervoranzahlung für das vierte Quartal. Die Jahreserklärung muss bis zum 31 Mai des darauffolgenden Jahres eingereicht werden und ein Viertel davon muss als Voranzahlung in allen vier Quartalen entrichtet werden. (d. h. das Steuerjahr dauert vom 1. Juli bis zum 30. Juni).. Bemessungsgrundlage der Innovationsabgabe ist der mit der Bemessungsgrundlage der Gewerbesteuer übereinstimmende Betrag, der Abgabensatz beträgt wiederum 0,3%.

Für jene, die zum ersten Mal (oder erneut) ab dem 01. 01. 2019 die Innovationsabgabe entrichten müssen, könnte es sich lohnen, ihre Pflichten des ersten Jahres zu eruieren: Sie müssen auch für 2018 den Betrag der Jahresinnovationsabgabe feststellen, da sie verpflichtet sind, bereits im ersten bzw. zweiten Quartal 2019 zur Vorschusszahlung in Höhe der für 2018 kalkulierten anteiligen Abgabe (20. April, 20. Juli) verpflichtet sind, darüber müssen sie zudem eine Erklärung abgeben. Bis zum 31. Mai müssen sie eine Erklärung über den Jahresabgabenvorschuss aufgrund der Daten des vorangegangenen Jahres abgeben, dann ein Viertel des erklärten Jahresbetrages in den der Erklärung folgenden allen vier Quartalen entrichten.

Erklärungs- und Zahlungsverpflichtungen der Gesellschaften, die ab 2019 Innovationsabgabe entrichten:

Selbstverständlich gelten für Unternehmen mit einem vom Kalenderjahr abweichenden Geschäftsjahr andere Fristen.

Im Sinne der neuen Regeln werden die meisten Unternehmen, die Teil eines multinationalen oder gar einer ungarischen Unternehmensgruppe sind, voraussichtlich ab 2019 zu Subjekten der Innovationsabgabe. Die Bestimmung der Zahlungsverpflichtung oder dessen Ausschluss sollte schnellstmöglich durchgeführt werden, da aufgrund des obigen Absatzes die Erklärungs- und Zahlungspflicht der Unternehmen, die die Innovationsabgabe zahlen müssen, bereits am 20. April 2019 besteht.

Sollten Sie in Verbindung mit der Feststellung der Innovationsabgabenpflicht Fragen haben, so wenden Sie sich vertrauensvoll an unsere Mitarbeiter.

Mit freundlichen Grüßen,

ABT Treuhand-Gruppe

Datum: 29. Januar 2019 | Thema:

Die obige Zusammenfassung mit den darin enthaltenen Informationen wurde zu Informations- und Erinnerungszwecken erstellt.

Die ABT Treuhand-Gruppe ist seit 2005 Mitglied von NEXIA International, dem weltweit zehntgrößten Netzwerk der Branche, das unabhängige Steuerberatungs- und Wirtschaftsprüfungsunternehmen mit 320 Büros in über 100 Ländern vereint.