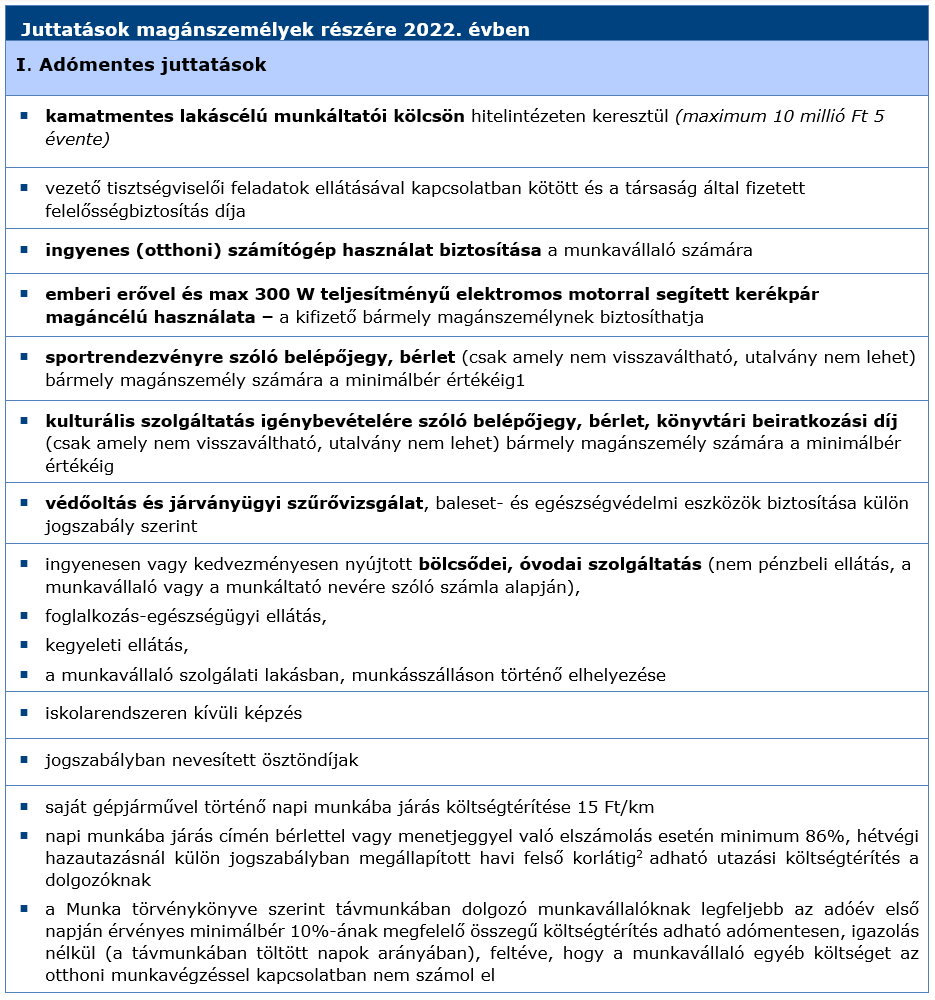

Variációk cafeteriára 2022-ben

Jelen hírlevelünkben a 2022. évben magánszemélyeknek adható juttatásokat és a fizetendő közterhek mértékét ismertetjük a 2021. december 14-én módosított adótörvények alapján.

Tisztelt Ügyfeleink! Tisztelt Olvasóink!

A sokáig népszerű, az utóbbi években már csak néhány elemre szűkített kedvező adózású juttatások közül a SZÉP-kártyát különösen vonzóvá tette a 800 ezer forintra emelt értékhatára és mentesítése a szociális hozzájárulási adó alól a veszélyhelyzet idején, 2020. és 2021. években.

Bár 2022-ben már a SZÉP-kártya 450 ezer forintos éves keretösszege sem lesz mentes a szociális hozzájárulási adó alól, a szociális hozzájárulási adó mértékének 13%-ra csökkentésével 2022. január 1-jétől a munkáltatóknak még mindig a SZÉP kártya után kell a legkevesebb közterhet fizetniük.

Jelen hírlevelünkben a 2022. évben adható cafeteria elemeket és a fizetendő közterhek mértékét ismertetjük a nemrégiben módosított szabályok szerint.

A SZÉP-kártya alszámlái és az éves rekreációs keret

A SZÉP-kártya mint béren kívüli juttatás COVID járvánnyal kapcsolatban bevezetett megemelt keretösszege 2022-ben évben már nem alkalmazható. A munkáltató tehát a munkavállalók egyes alszámláira 2022. évben az alábbi összegű juttatásokat utalhatja:

- szálláshelyre, több munkáltatótól együttvéve legfeljebb évi 225 ezer forintot,

- vendéglátásra, több munkáltatótól együttvéve maximum évi 150 ezer forintot,

- szabadidős szolgáltatásokra, több munkáltatótól együttvéve legfeljebb évi 75 ezer forintot.

Az éves keretösszeg 2022. évben 450 ezer Ft (költségvetési szerveknél is).

A munkavállalói SZÉP-kártya számlákra utalt munkáltatói béren kívüli juttatásokat 15%-os kifizetői személyi jövedelemadó és 13%-os szociális hozzájárulási adó terheli 2022-ben.

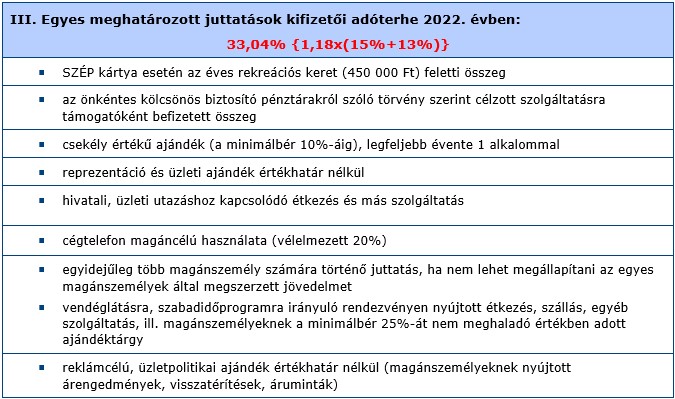

Az éves rekreációs keret (450 ezer Ft) feletti SZÉP kártya juttatás után a kifizető 33,04%-os adót fizet összesen.

Az üzleti ajándék és reprezentáció

2021. június 10. és 2021. december 31. közöt a magánszemélyek részére nyújtott reprezentáció és üzleti ajándék után nem kellett megfizetni a szociális hozzájárulási adót, így a kifizetőt csak a 17,7%-os személyi jövedelemadó (1,18x15%) terhelte.

2022. január elsejétől újra az egyes meghatározott juttatások szerint adóköteles az üzleti ajándék és a reprezentáció, így 33,04%-os kifizetői adóteher vonatkozik rájuk.

Ha a kedvező szabályoknak köszönhetően most felmerül Önöknél a SZÉP-kártya juttatás, és ezt minimális adminisztrációval, ugyanakkor a munkavállalók számára a lehető legrugalmasabb választási lehetőséget kínálva szeretnék nyújtani, figyelmükbe ajánljuk saját fejlesztésű cafeteria szoftverünket.

[1] a 2022. évi minimálbér összege havi 200 000 Ft

[2] 2021-ben 39 730 Ft/hó (ITM közlemény állapítja meg minden évben)

A KIVA szerint adózó vállalkozásoknál másképp alakulnak a béren kívüli, illetve az egyes meghatározott juttatások adóterhei: 25% (15% SZJA + 10% KIVA) az előbbi, míg 27,7% (1,18x15% SZJA + 10% KIVA) az utóbbi esetben.

Bízunk benne, hogy a fenti összefoglaló táblázatok megkönnyítik a döntéshozatalt a kedvezményesen adható SZÉP-kártyás illetve az egyéb, nem pénzbeli juttatásokról.

Mind a régi, mind az új szabályok alkalmazásában, a cafeteria rendszer kialakításában vagy a cafeteria szoftver használatával kapcsolatban kollégáink készséggel állnak rendelkezésükre.

Üdvözlettel:

ABT Treuhand csoport

Megjelent: 2021. december 17. | Témakör: Adózás ÜzletAdózás Üzlet

A fenti összefoglaló tájékoztatás és figyelemfelhívás céljából készült. Bármilyen ebből következő döntés előtt javasoljuk, hogy konzultáljon szakértőinkkel.

Az ABT Treuhand Csoport 2005 óta a NEXIA International tagja. A Nexia International a világ több mint 100 országában működő mintegy 320 független adótanácsadó és könyvvizsgáló cég szaktudását és tapasztalatát egyesítő, 1971 óta létező hálózat.