A világszerte mintegy 200.000 belső ellenőrt tömörítő, és ezzel a szakma legfőbb professzionális fórumaként működő Institute of Internal Auditors (IIA) definíciója szerint: a belső ellenőrzés olyan független, objektív bizonyosságot adó eszköz és tanácsadói tevékenység, amely értéket ad a szervezet működéséhez és javítja annak minőségét. Módszeres és szabályozott eljárással értékeli és javítja a kockázatkezelési, a kontroll és az irányítási folyamatok hatékonyságát, ezáltal segíti a szervezeti célok megvalósítását.

Az ABT megközelítésében a belső ellenőrzést az adott szervezet monitoring rendszerének lényeges elemének tekintjük, megkülönböztetve azt a belső kontroll rendszertől, hiszen éppen ez utóbbinak a folyamatos értékelése és javítása a belső ellenőrzés legfőbb feladata.

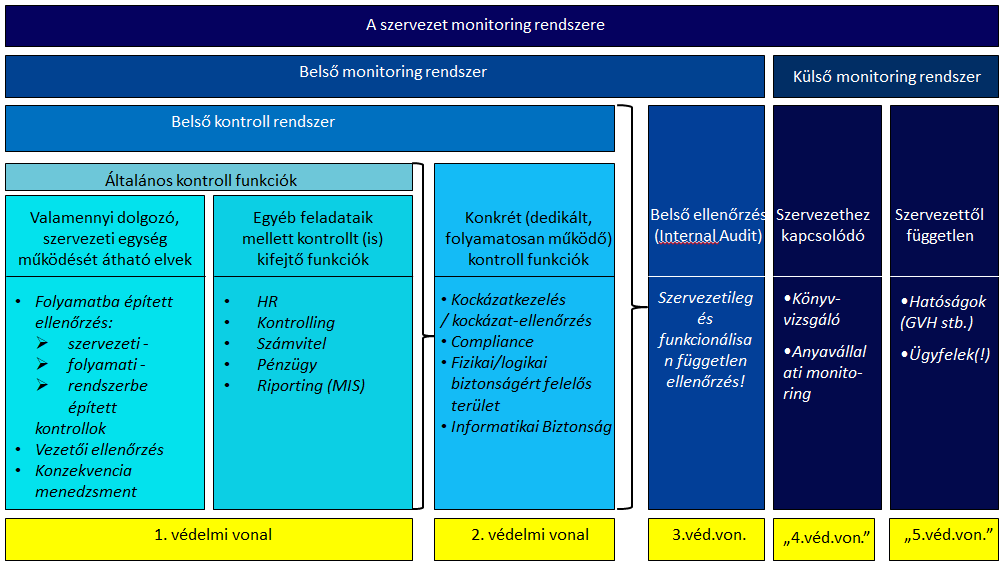

Az alábbi ábra szemlélteti a belső ellenőrzés helyét a szervezet monitoring rendszerében:

Egy szervezet monitoring rendszere tehát úgy képzelhető el, mint egy hagyma, amely több rétegből áll:

egyfelől beszélhetünk belső, illetve külső monitoring rendszerről (mely közül az utóbbihoz a szervezethez kapcsolódó elemek (pl könyvvizsgáló), illetve attól független elemek (pl felügyelő hatóságok) is megtalálhatóak). A belső monitoring rendszer nagy eleme a belső kontroll rendszer, ami valójában a szervezeten belül minden, a belső ellenőrzéshez nem kapcsolódó elemet magában foglal. Itt vannak mindazon általános kontroll funkciók, amelyek a szervezet egészében érvényesülnek (pl a folyamatokba beépített kontroll-pontok, vagy a vezetői ellenőrzés, de ide sorolhatjuk az egyéb folyamatokba beépülő olyan funkcionális kontrollokat, mint amelyeket pl a HR vagy a Kontrolling területek végeznek), valamint a dedikált kontroll funkciók, mint pl a Kockázatmenedzsment vagy a Compliance. Más megközelítésben a belső kontroll rendszer fenti elemeire a szervezet első illetve második védelmi vonalaként is szoktak utalni.

A belső monitoring rendszer másik, a belső kontroll rendszeren kívüli eleme pedig cikkünk tárgya, a belső ellenőrzés. (Másképpen: a szervezet harmadik védelmi vonala.)

Nagyon fontos a belső kontroll rendszer és a belső ellenőrzés(i rendszer) fogalmi szétválasztása, mert némi leegyszerűsítéssel az utóbbinak a működésének az előbbi a tárgya, azaz a belső ellenőrzés fő küldetése a belső kontroll rendszer kockázatalapú vizsgálata. (Könnyű belátni az elválasztás szükségességét: ha a belső ellenőrzés része lenne a belső kontroll rendszernek, akkor önmagát kellene vizsgálnia, ami nyilván összeférhetetlen lenne.)

Az eredményes belső ellenőrzés tehát a szervezeten belül egy olyan független funkció, amely segíthet üzleti, pénzügyi, informatikai és operatív problémák azonosításában és előrejelzésében, valamint az ezzel kapcsolatos kockázatok kezelésében, amelyek figyelmen kívül hagyása veszélyezteti a vállalat stratégiai céljainak elérését. A modern belső ellenőrzés, ami hatékony, dinamikus és képes a jövőbeli kihívásokat is adresszálni, alapvető fontosságú lehet egy egészséges szervezet számára. Számos szervezetben továbbá a belső ellenőrzés katalizátorként is működik a pozitív irányú változások, a szervezeti tanulás, etikus magatartás és fenntartható működés terén, támogatva ezáltal a szervezet stratégiai vízióját és tulajdonosai, ügyfelei értékeinek védelmét.

Egy szervezet jellemzően két okból működtet belső ellenőrzési funkciót: azért mert erre jogszabály (vagy a tulajdonosa) kötelezi és / vagy mert felismerte a benne rejlő hozzáadott értéket.

A fent felsorolt potenciális előnyök mellett ugyanis az egyre komplexebbé váló folyamatok és szervezetek egyre komplexebb kontroll rendszereket igényelnek, amelyek egy ponton túl önmagukban is bonyolulttá, nehezen átláthatóvá válnak.

Jellemzően ez az a pillanat, amikor organikusan is megfogalmazódik az igény a belső ellenőrzés iránt. Más szóval: míg minden szervezetben beszélhetünk belső kontroll rendszerről (a legkisebbek esetében is, hiszen ahol kialakul munkamegosztás, munkarend, ott már megjelennek a kontroll elemek is, például a banki utalások jóváhagyása), belső ellenőrzés ott kerül létrehozásra, ahol már a létező kontroll mechanizmusok megfelelő működése feletti őrködés, azok folyamatos javítása is fontossá válik. Visszatérve a hagyma hasonlathoz: a belső ellenőrzés akkor fejlődik ki „szervesen”, ha a belső kontroll rendszer komplexitása átlépett egy olyan mértéket, amelytől fogva már nehezen átlátható.

Természetesen ez, a belső ellenőrzés létrehozatalára vonatkozó döntési pont, mint „határ” egyáltalán nem éles, sokszor ugyan már megfogalmazódik az igény, de egy rendkívüli eseménynek (pl egy komoly működési kockázat bekövetkeztének vagy egy visszaélés elkövetésének) kell megtörténnie ahhoz, hogy döntés szülessen a belső ellenőrzési funkció felállításáról.

Az ABT csoport mindkét esetben tud segíteni: ha még nincs a szervezetben önálló belső ellenőrzési funkció (ilyen esetekben kifejezetten költséghatékony megoldás lehet a felmerülő kérdések külső szakértő bevonásával történő megvizsgálása), illetve akkor is, ha van a szervezetnek saját belső ellenőrzése, de hiányoznak bizonyos kompetenciák vagy erőforrások. Amennyiben bármelyik esetben felmerül Önökben ez iránt az igény, forduljanak hozzánk bizalommal, munkatársaink állnak rendelkezésükre akár egy igény-tisztázó előzetes konzultáció erejéig is.