A munkavállalók munkába járásához adható költségtérítés adómentes értékhatára 2017 óta 15 Ft/km, amelyet egy 2023. január 28-án hatályba lépett kormányrendelet 30 Ft/km-re emelt. A magasabb összeg már a 2023. januárban munkában töltött napokra is alkalmazható, és egyelőre a szomszédos háborúval összefüggő veszélyhelyzet idejére érvényes.

A kilométerenkénti költségtérítés csak akkor fizethető a munkavállalónak, ha nem kéri a lakóhely és a munkahely közötti útvonalra szóló tömegközlekedési jegy vagy bérlet árának megtérítését. A közösségi közlekedés használatáért fizetett költségtérítés a menetjegy (bérlet) áráig adómentes.

A személyi jövedelemadóról szóló törvény határozza meg a munkahelytől eltérő közigazgatási egység területéről munkába járó dolgozók utazási költségtérítésének adómentes összegét, amely nemcsak saját gépjárművel történő napi munkába járás, hétvégi hazautazás esetén, hanem bárki tulajdonában álló, bármilyen közlekedési eszközzel (pl. motorral, kerékpárral, rollerrel, stb.), stoppal, taxival, ill. több személy egy gépjárműben történő utazása esetén is fejenként adható az arra jogosult munkavállalóknak – bizonyos esetekben a közigazgatási határon belül is. Kivéve természetesen azokat az utazásokat, amelyek költségeit a dolgozók közösségi közlekedési jeggyel vagy bérlettel számolják el.

A korábban 15 Ft/km, 2023. januártól 30 Ft/km feletti költségtérítés összege adóköteles jövedelem.

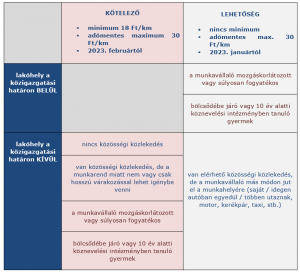

Mikor kötelező – mikor lehetőség

A munkába járással kapcsolatos utazási költségtérítéseket szabályozó 39/2010. (II. 26.) kormányrendelet szerint a fent említett 15 Ft/km, ill. a veszélyhelyzet idejére szóló 30 Ft/km 60%-át kötelező a munkavállalónak kifizetni, ha

- a munkavállaló lakóhelye vagy tartózkodási helye, és a munkavégzés helye között nincs közösségi közlekedés (csak közigazgatási határon kívülről történő munkába járás esetén);

- a munkavállaló munkarendje miatt nem, vagy csak hosszú várakozással tudja igénybe venni a közösségi közlekedést (csak közigazgatási határon kívülről történő munkába járás esetén);

- a munkavállaló mozgáskorlátozottsága, illetve a súlyos fogyatékossága miatt nem képes közösségi közlekedési járművet igénybe venni, illetve munkába járását hozzátartozója biztosítja (a munkáltató döntésétől függően közigazgatási határon belül és kívülről történő munkába járásnál is adható);

- a munkavállalónak bölcsődei ellátást igénybe vevő vagy 10 év alatti köznevelési intézményben tanuló gyermeke van (a munkáltató döntésétől függően közigazgatási határon belül és kívülről történő munkába járásnál is adható)

Az eddig kötelező 9 Ft/km utazási költségtérítés összege tehát 18 Ft/km-re emelkedik, azonban nem januártól, hanem 2023. február hónaptól kell a magasabb összeget fizetni a munkavállalónak.

A munkáltató saját döntésétől függően azoknak a munkavállalóknak adhat adómentes költségtérítést 15 Ft/km helyett az új szabályok szerint már 2023. január hónaptól maximum 30 Ft/km összegben, akik közigazgatási határon kívülről járnak munkába, akár saját, akár más autójával, vagy bármilyen közlekedési eszközzel (motorral, kerékpárral stb.), akár többen egy autóban utazva. Lényeges feltétel, hogy közösségi közlekedési jegyet, bérletet nem lehet elszámolni ugyanazon időszakra, amelyre a munkavállaló a kilométerenkénti költségtérítést kapja a lakóhelye és a munkahelye közötti távolságra.

Mikor adómentes – mikor adóköteles

Az előzőekből láttuk, az új szabályok szerint – a háborús veszélyhelyzet idején – kötelező 18 Ft/km és a munkáltató választása szerint adott 30 Ft/km összegű költségtérítés is adómentes. A két összeg különbözetéig a munkáltató saját mérlegelési jogkörében határozza meg a munkavállalónak fizetendő költségtérítés mértékét. A 30 Ft/km feletti költségtérítés azonban már adóköteles jövedelem.

Munkába járás villany- és hibrid autóval

A munkába járáshoz adható, ill. kötelezően fizetendő költségtérítésnél nincs különbség a hagyományos meghajtású és a teljesen elektromos, illetve a tölthető (plug-in) hibrid gépkocsik között.

Kiküldetéseknél marad a 15 Ft/km normaköltség

Fontos megemlíteni, hogy a munkavállaló saját vagy közeli hozzátartozója tulajdonában álló személygépkocsi hivatali, üzleti célú használata esetén választható 15 Ft/km általános személygépkocsi-normaköltség összege nem változik.

Az elektromos meghajtású gépkocsik üzemanyagköltségének speciális elszámolási szabályait korábbi blogbejegyzésünkben mutattuk be.

Az alábbi táblázatban összefoglaltuk a munkába járással kapcsolatos költségtérítéseket és azok adózását az új szabályok szerint, amikor a munkavállalók nem közösségi közlekedési eszközzel jutnak el a munkahelyükre: