Cafeteria-Variationen (Zuwendungen mit vergünstigten Steuersätzen) ab 2020

In unserem Newsletter geben wir Ihnen einen Überblick über die aktuellen Lohnnebenleistungen, die sogenannten Cafeteria-Regelungen 2020 und die Höhe der zu zahlenden Abgaben.

Liebe Kunden und Geschäftsfreunde! Liebe Leser!

2019 verblieben von den in den früheren Jahren recht populären, steuerbegünstigten Zuwendungsformen der Lohnnebenleistungen nur wenige Elemente bestehen. Auch 2020 ändert sich daran kaum etwas, allerdings sank die Belastung des Auszahlers mit der Senkung der Höhe der Sozialabgabe im Juli 2019 weiter.

In diesem Newsletter machen wir mit den Cafeteria-Regelungen 2020 und der Höhe der zu zahlenden Abgaben im Vergleich zu Anfang 2019 bekannt.

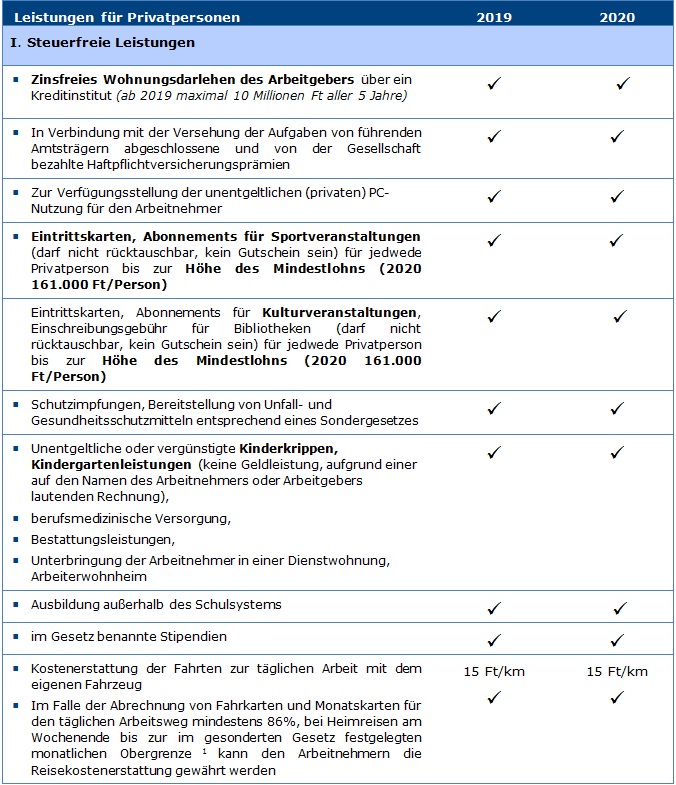

Steuerfreie Zuwendungen in den Jahren 2019-2020.

- Erstattung von Kinderkrippen- und Kindergartenkosten

2020 bleibt die Erstattung der von Privatpersonen übernommenen Kinderkrippen- und Kindergartenkosten und –Speisung aufgrund der auf den Namen des Arbeitnehmers oder Arbeitgebers ausgestellten Rechnung unverändert steuerbefreit.

- zinsfreies Wohnungsdarlehen des Arbeitgebers (10 Millionen Ft aller 5 Jahre)

Ähnlich wie in den vorangegangenen Jahren bleibt auch weiterhin das für den Bau, Kauf, Erweiterung, Modernisierung, Barrierefreiheit über ein Kreditinstitut oder die Ungarische Schatzkammer gewährte, zinsfreie Wohnungsdarlehen des Arbeitgebers steuerbefreit. Das Darlehen bis zu max. 10 Millionen Forint ist pro Privatperson zusammen mit den in den vorangegangenen vier Jahren vor der Vergabe vergebenen Wohnungskrediten zu berechnen.

- Neue Wertgrenze für Eintrittskarten, Abonnements zu Kultur- und Sportveranstaltungen

Eintrittskarten, Abonnements für Kultur- und Sportveranstaltungen sind bis zur Höhe des Mindestlohns unter der Voraussetzung steuerfrei, dass diese nicht in Form von Gutscheinen gewährt werden und nicht rücktauschbar sind.

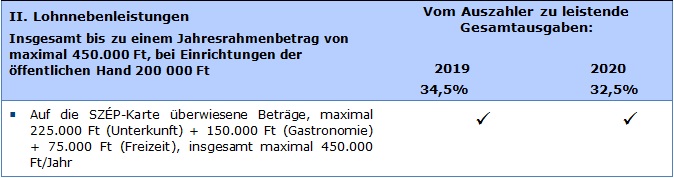

Die SZÉP-Erholungskarte ist die einzige Lohnnebenleistung – mit 32,5%iger Steuerlast bei der auszahlenden Stelle

Der auszahlende Arbeitgeber hat in den ersten 6 Monaten 2019 noch eine 34,5%ige Steuer nach den auf die SZÉP-Karten der Privatpersonen überwiesenen Zuwendungen entrichtet, ab Juli 2019 sank die Höhe der Steuerlast der auszahlenden Stelle auf 32,5% (zusammen mit der 15%igen Einkommenssteuer der auszahlenden Stelle und der 17,5%igen Sozialabgabe).

Die 32,5%ige Steuerlast der auszahlenden Stelle ist künftig in dem Fall gültig, wenn die auf die Unterkonten der SZÉP-Karte bezahlten Zuwendungen zusammen nicht den Jahresrahmenbetrag für Rekreation übersteigen, der im Falle von Arbeitnehmern der öffentlichen Hand bei jährlich maximal 200.000 Ft, bei anderen Arbeitnehmern 450.000 Ft liegt.

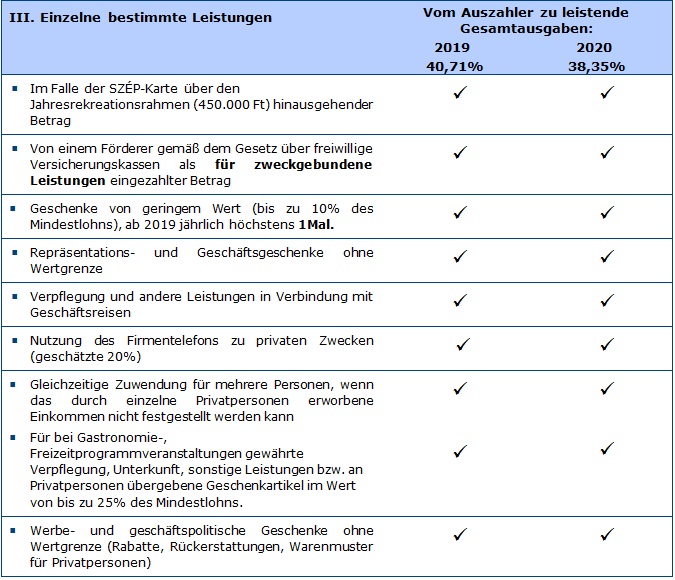

Einzelne bestimmte Leistungen – bei 38,35%iger Steuerlast der auszahlenden Stelle

Die früher geltende 40,71%ige Steuerlast der auszahlenden Stelle für Leistungen über der Wertgrenze bzw. dem Jahresrahmenbetrag (450.000 Ft bzw. 200.000 Ft) auf einige Unterkonten der SZÉP-Karte sank ab Juli 2019 auf 38,35%.

Die Steuerpflicht der zugunsten der Arbeitnehmer abgeschlossenen Gruppen-Risikoversicherungen gestaltet sich wie nachstehend:

- wenn mit der Proportionalität der Anteil der Prämie der Gruppen-Versicherung auf eine Privatperson feststellbar ist, so ist das Einkommen abhängig vom Rechtsverhältnis steuerpflichtig (Gehalt, sonstiges Einkommen, usw.)

- wenn mit der Proportionalität der Anteil der Prämie auf eine Privatperson nicht feststellbar ist, so trägt die auszahlende Stelle, der Arbeitgeber entsprechend den Regeln bezüglich der einzelnen bestimmten Leistungen 2020 insgesamt eine 38,35%ige Steuerlast.

Die in freiwillige Versicherungskassen zugunsten des Arbeitnehmers eingezahlten Leistungen des Arbeitgebers und unterstützenden Zuwendungen als Lohneinkommen sind 2019 und 2020 steuerpflichtig, aufgrund des zwischen Kasse und Arbeitgebers abgeschlossenen Fördervertrags gilt der für „bestimmte Leistungen“ eingezahlte Betrag auch weiterhin als einzelne bestimmte Zuwendung, deren zu entrichtende Steuerlast 2020 38,35% beträgt.

Seit Jahren ist die Regel unverändert, wonach nach den Einzahlungen in die freiwilligen Kassen das Privatpersonen-Kassenmitglied in seiner Jahressteuererklärung eine 20%ige Steuergutschrift geltend machen, jedoch jährlich über maximal 150.000 Ft verfügen kann, die Gutschrift kann für das Konto der freiwilligen Kasse beantragt werden. Bemessungsgrundlage der Gutschrift kann die eigene Einzahlung aus dem bereits versteuerten Einkommen der Privatperson, der vom Arbeitgeber übernommene Mitgliedsbeitrag, sonstige Zuwendung oder jedwede andere Einzahlung auf das Konto der Kasse sein, das bei Erwerb bereits als Einkommen steuerpflichtig war.

Die Arbeitnehmer-Kassenmitglieder können allerdings unter den zweckgebundenen Leistungen nur die ergänzenden Krankenversicherungsleistungen steuerbefreit in Anspruch nehmen, unter dem Titel Pensionskassen- und vom Gesetz bestimmte ergänzende Selbsthilfeleistungen beanspruchte Zuwendungen gehen mit Steuerzahlungspflicht einher.

[1] In 2019 37 200 Ft, für 2020 noch nicht bekanntgegeben (wird in einer PM-Mitteilung festgelegt)

Wir hoffen, dass Ihnen die obigen zusammenfassenden Tabellen bei Ihrer Entscheidungsfindung hinsichtlich der Gewährung der ab dem Jahr 2019 nur noch in einem engen Kreis genehmigten Lohnnebenleistungen behilflich sind.

Bei der Anwendung sowohl der alten als auch neuen Regelungen im Cafeteria-System bzw. seiner Modifizierung stehen Ihnen unsere Kollegen gern zur Verfügung.

Mit freundlichen Grüßen:

ABT Treuhand-Gruppe

Datum: 5. Februar 2020 | Thema:

Die obige Zusammenfassung mit den darin enthaltenen Informationen wurde zu Informations- und Erinnerungszwecken erstellt.

Die ABT Treuhand-Gruppe ist seit 2005 Mitglied von NEXIA International, dem weltweit zehntgrößten Netzwerk der Branche, das unabhängige Steuerberatungs- und Wirtschaftsprüfungsunternehmen mit 320 Büros in über 100 Ländern vereint.